이토록 시원한 바람

연말정산을 위한 개인연금(연금저축펀드vs IRP) 본문

21년 올해가 얼마 남지 않았습니다.

단 하루를 남겨두고 있는데 12월에 우리가 가장 신경 써야 하는 부분은 바로 연말정산입니다.

연말정산에 가장 효과가 좋은것은 세액공제(내야 할 세금을 공제해주는, 즉 깎아주는 것)이기 때문에,

세액공제상품인 개인연금 즉, 연금저축펀드나 IRP를 충분히 활용하는것은 필수라고 할수 있습니다.

올해 개인연금을 가입하지 못했다면 내년에는 반드시!!! 꼭 가입하셔서 혜택을 받으시는 것이 좋습니다.

하단에 연금저축펀드나 IRP 등에 대한 세세한 설명을 해드리겠지만 만약 잘 모르겠다! 또는 이해하기 싫다! 하시는 분들은!!

이것만 기억하세요!!

1. 연금저축펀드에 400만원입금 (매년)

2. IRP에 300만 원 입금(매년)

3. 위 금액은 필수 입금 금액이고, 혹여 추가 입금하고 싶다면 다시 연금저축펀드에 입금할 것

4. 해지, 중도 인출하지 말고 연금수령일까지 무조건 가져갈 것

1. 연금저축펀드, IRP란 무엇인가?

이 글에선 연말정산과 관련해서 두 금융상품의 세액공제에 대해 쓸 예정이라 각 상품의 자세한 정의는 생략하고 간단하게만 말씀드려요.

두 상품은 노후준비를 위한 금융상품입니다.

노후준비를 위한 거기 때문에 일반 예적금, 주식 계좌처럼 중도인출, 해지가 쉽지 않아요.

대신 노후준비를 잘하라는 의미로 국가에서 세액공제를 해줍니다.

즉, 일단 예적금은 이자소득세 16.5를 떼야하지만, 이 상품들은 매년연말 정산할 때 소득공제(세액공제)를 해주고, 세금 역시 연금을 수령할 때 3.3~5.5%로 낮게 책정됩니다.(저율과세)

흔히 과세이연(지금 내야 할 세금을 나중으로 미뤄주면서 지금 아낀 금액을 투자할 수 있도록 해줌)이라고 하지요. 세금을 아끼는 절세효과도 있구요

세금을 당장이 아니라 연금 수령할 때로 미뤄주기 때문에 원래는 세금으로 냈어야 하는 금액들을 재투자할 수 있고, 실제로 수령 시 내야 하는 세금도 적으니까 아주 좋은 상품입니다.

물론, 중도인출이나 해지를 하지 않으면요!!

이런 노후 준비 금융상품은 절대 해지하지 않는 것이 좋습니다.

해지하면 세액공제받은 금액을 토해내야 하니 손해가 발생할 수 있어요.

2. 연금저축 및 IRP의 공제한도

연소득 기준에 따라 세액공제율과 공제한도가 다릅니다.

근로소득(직장인) 1억 2천만 원 이하까지는 연금저축은 400만 원, IRP는 700만 원이지만,

주의하셔야 할 것은 연금저축과 IRP를 같이 가입하셨을 경우 두 상품을 합쳐서 700만 원까지만 공제가 됩니다.

그래서 두 상품을 같이 가입하셨을 때 가장 이득인 것은 연금저축 400만 원, IRP는 300만 원을 채우는 것입니다.

참고로 이 연금저축펀드와 IRP는 일반 예적금처럼 돈을 입금하고 가만 놔두는 것이 아니라 그 계좌에서 주식, 펀드, ETF 등의 상품을 투자하는 것입니다.

이걸 많은 분들이 모르시더라고요.

근데 IRP는 내 퇴직금(근로자가 퇴사하면 받는 퇴직금을 노후준비를 위해 입금하는 계좌입니다.)과 연동이 되어있어서, 더욱 안전한 자산만으로 구성하도록 되어있기 때문에 투자할 수 있는 상품이 매우 한정적이며,

그렇기 때문에 IRP보다는 연금저축펀드에 더 많은 입금을 통해, 다양한 투자를 권장하는 겁니다.

그림에서 *표가 붙어있는 것은 만 50세 이상이신 분에게 적용되는 것으로 한시적으로 (22년까지만) 기존보다 공제한도가 각 200만 원 상향해주는 겁니다.

연말정산을 받으시는 근로자라면(또한 노후 준비도 할 예정이라면) 위 두 상품을 다 개설해서 둘 다 입금을 해놓는 것이 좋습니다.

3. 연금저축과 IRP의 세제혜택

연금저축과 IRP의 연 납입한도는 1,800만 원입니다.

위 그림을 보시면 내가 근로자일 때, 연봉(총급여)이 5,500만 원을 초과하는 사람이라면,

그리고 연금저축 400+ IRP 300 해서 총 700만 원을 모두 납입하였다면 세액공제율은 13.2%로 92.4만 원. 즉 약 92만 원 세액공제를 받을 수 있다는 의미입니다.

대단한 금액이죠.

그래서 연말이 되어 소득공제/세액공제 상품들을 채우지 못했다면 반드시 이 두 개의 금융상품을 가입해서 납입을 하라는 광고가 많은 것입니다.

4. 연금저축과 IRP, 두 상품의 차이점

세액공제는 비슷하지만 운영형태가 다릅니다.

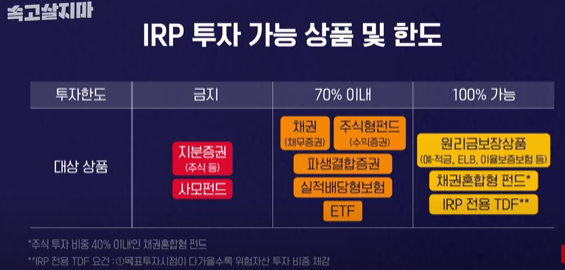

IRP는 근로자가 퇴직할 때 퇴직금을 기본으로 하기 때문에 위험자산 투자에 제한이 있습니다.

노후를 보장하기 위한 상품이기 때문에 원금을 잃으면 노후준비가 안되니까 당연한 제한인 거죠

안전한 상품으로 구성해야 되기 때문에 그 계좌 내에서 주식 등은 거래를 할 수 없습니다

(다른 말이지만 당연히 주식은 이 계좌 안에서 하면 안 됩니다.

국내 주식은 현재 비과세라서 세금을 안 내는데, 이 계좌에서 하게 되면 연금수령 시 연금소득세 3.3~5.5%를 내야 되니 오히려 손해가 나는 겁니다.)

IRP 계좌에서 다양한 상품을 구성할 수 있으나 70%는 약간의 위험성 있는 자산을 편입할 수 있으나 나머지 30%는 무조건 안전한 자산으로 구성해야 합니다.

즉, 세액공제로는 매우 훌륭하지만 수익성에 한계가 있습니다.

연금저축은 이러한 제한 없이 (물론 주식은 안됩니다.) 주식형 펀드, ETF 등을 100% 편입 가능합니다.

즉 공격적인 투자도 가능하다는 의미입니다.

그래서 IRP 보다 더 많은 금액은 연금저축에 넣는 것입니다.

5. 중도인출을 한다면?

이 상품들은 세액공제가 목적이기도 하지만 최우선 목적은 노후준비를 위함입니다. 즉, 만기(55세)까지 가져가야 합니다.

해지? 마지 마세요.

중도인출? 하지 마세요

하지만, 반드시 돈이 필요한 상황이라면, 가입할 때 상품설명서를 잘 확인해보시기 바랍니다.

연금저축은 해지나, 중도인출을 하지 않더라도 이 상품을 담보로 대출을 받을 수 있습니다.

그러나, 반드시 중도인출을 해야 한다면 손실을 감수할 수밖에 없습니다.

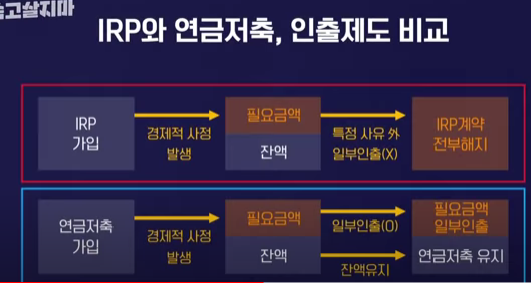

IRP는 법으로 인정한 사유 외에는 절대 인출할 수 없습니다.

그렇기 때문에 세금 혜택을 많이 주는 거예요. 해지하지 말고 끝까지 노후 준비하라고.

위 그림에서 동그라미 친 경우가 아니면 절대 인출할 수 없습니다.

예를 들어 천재지변이나 주택구입 등을 할 때 인출이 가능한 겁니다.

예를 들어,

IRP는 위에서 말한 천재지변 같은 특정 사유 외에는 일부 인출을 할 수 없기 때문에 아예 해지를 해야 합니다. ㅠㅠ

하지만 연금저축은 연금저축을 유지하면서 일부 인출이 가능합니다. 전액 인출이 아닌 일부입니다.

하지만 연금저축이 일부 인출이 가능하다고 하더라도 세금 측면에서 손실을 볼 수 있습니다.

연금저축과 IRP는 55세(만기) 이후 10년 이상 분할 수령해야 세금효과가 극대화되는 상품입니다.

만기가 되면 저율과세, 즉 연금소득세 3.3~5.5%를 내지만 만약 중도 인출하거나 해지한다면 무려 16.5%의 기타 소득세를 납부해야 합니다.

더구나 16.5%는 내가 납입한 원금 + 수익(이자)에 모두 붙는 거기 때문에 그동안 받은 세제 혜택이 물거품이 되는 거고,

내가 세액공제를 받았다면(연말정산 소득공제) 그걸 다시 토해내야 합니다.

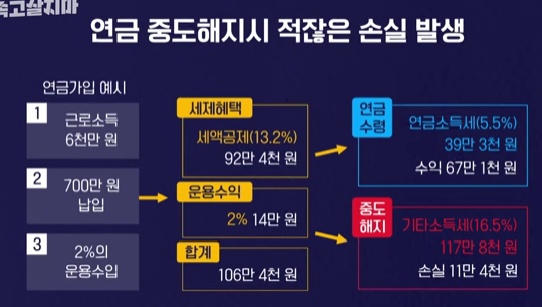

자!! 위 그림을 설명해보겠습니다.

한 근로자의 근로소득이 1. 6천만 원이고 2. 연 700만 원을 납입했더니 3. 2%의 수익이 났다.

그럼 이 700만원 납입한 것에 대한 세액공제가 13.2% (근로소득이 5,500만 원 초과기 때문에)해서 92만 4천 원을 받았고, 수익이 14만 원이 났다면 총 106만 4천 원의 총이익을 본 겁니다.

이 사람이 연금수령 나이가 되어 수령받을 때는 연금소득세(5.5%)인 39만 3천 원을 내야 한다면 총수익은 67만 1천 원이 됩니다.

(원금 700만 원 + 수익 14만 원, 즉 714만 원에 연금소득세 5.5%)

그런데, 만약 중도해지를 하면 연금소득세가 아닌 기타 소득세 16.5%를 내야 합니다.

5.5%와 16.5%는 상당히 큰 차이가 있죠

똑같은 106만 4천 원의 이익을 봤어도 기타 소득세 16.5%를 내야 하면 117만 8천 원이 됩니다.

이익을 보는 게 아니라 11만 4천 원 손해를 보는 겁니다.

그래서 해지는 절대 하면 안 됩니다.

6. 인출이 가능한 경우

그럼에도 불구하고 중도인출이 가능한 경우가 있습니다.

IRP는 그냥 해지하면 절대 안 된다고 생각하시는 게 편합니다.

연금저축은 IRP보다는 중도인출 가능 조건들이 열려있습니다.

그리고 중도인출을 할 경우 물리는 세금이 다릅니다.

예를 들어, 위 그림에서 의료비~파산까지는 연금소득세인 3.3~5.5%를 물리지만 주택구입~ 기타 등으로 중도인출을 할 경우는 기타 소득세 16.5%를 물리는 겁니다.

앞서 말한 것처럼 기타 소득세를 물리면 상당한 손실이 발생합니다. ㅠㅠ

또한, 중도 인출할 때도 인출할 수 있는 금액의 순서가 있습니다.

전체 납입금액 및 수익금을 합쳐서 세액공제를 받지 않았던 금액-수익금- 세액공제받은 금액 순으로 인출이 됩니다.

이 순서에 다라서 세금이 달라집니다.

연금저축? IRP? 중도인출하지 마세요!!

해지?? 하지 마세요.

세액공제를 위해서!! 노후보장을 위해서!! 연금저축펀드와 IRP 반드시 가입하시고,

중도해지, 인출하지 말고 55세부터 연금수령!!

화이팅입니다.

출처 :

- 제가 직접 공부한 내용

- 유튜브 [속고살지마_KBS] 700만 원을 IRP에 전부 넣었다 벌어진 일

'이토록 찬란한(성장) > 풍족한 미래(재텍)' 카테고리의 다른 글

| 방구석 천억부자 카카오뷰 보드 발행 (0) | 2022.01.07 |

|---|---|

| 노후 준비에 필요한 금액은 얼마일까 (0) | 2022.01.04 |

| 초단기 환차익 달러 투자하기 (0) | 2021.12.10 |

| 노후준비를 위한 연금제도 (0) | 2021.11.15 |

| 연금저축으로 인한 세금 (0) | 2021.10.25 |